- La demanda global, medida en toneladas-kilómetro de carga (CTKs*), cayó 13,7% respecto a noviembre de 2021 (-14,2% para operaciones internacionales).

- La capacidad (medida en toneladas-kilómetros de carga disponibles, ACTK) fue un 1,9 % inferior a noviembre de 2021. Esta fue la segunda contracción interanual después del primer mes pasado (en octubre) desde abril de 2022. La capacidad de carga internacional disminuyó un 0,1 % en comparación a noviembre de 2021.

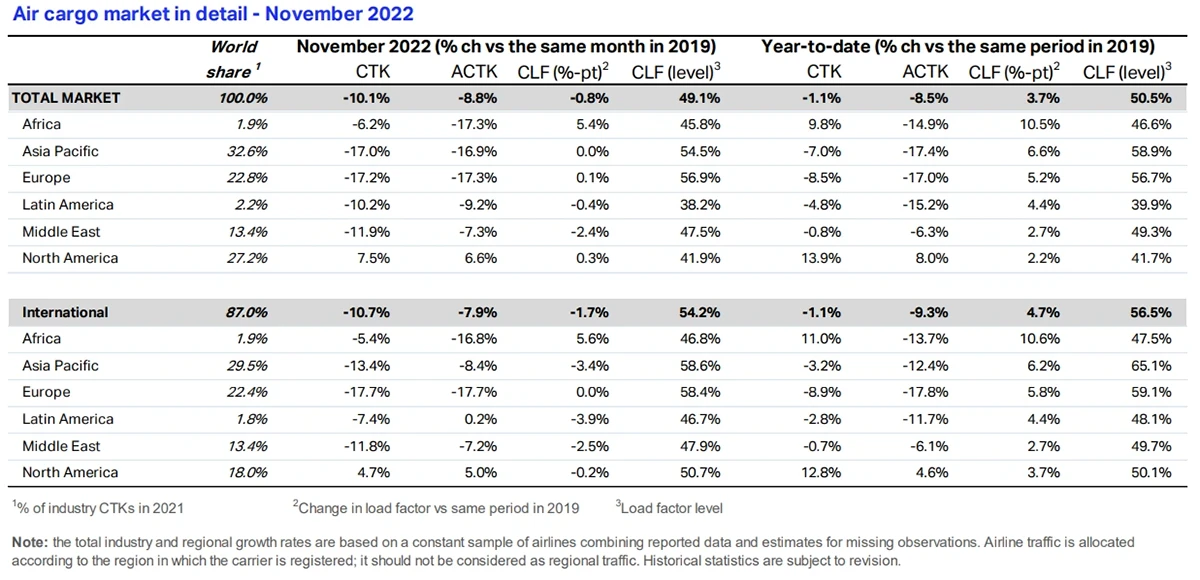

- En comparación con los niveles previos al COVID-19 (noviembre de 2019), hubo una menor contracción en la demanda general (-10,1 %), mientras que la capacidad disminuyó un 8,8 %.

Deben tenerse en cuenta varios factores en el entorno operativo:

- Los nuevos pedidos de exportación globales, un indicador adelantado de la demanda de carga, se mantuvieron estables en octubre. Para las principales economías, los nuevos pedidos de exportación se están reduciendo, excepto en Alemania, EE. UU. y Corea del Sur, donde crecieron.

- El comercio mundial de bienes se expandió un 3,3% en octubre. Dada la disminución de la demanda de carga aérea, esto sugiere que la carga marítima fue el principal beneficiario.

- El dólar estadounidense se ha apreciado considerablemente, lo que aumenta la presión sobre los costos, ya que muchos costos están denominados en dólares estadounidenses. Esto incluye el combustible para aviones, que ya se encuentra en niveles elevados.

- El índice de precios al consumidor de los países del G7 disminuyó del 7,8 % en octubre al 7,4 % en noviembre, la mayor caída intermensual en 2022. La inflación de los precios al productor (insumos) se redujo al 12,7 % en noviembre, su nivel más bajo hasta el momento en 2022.

El director General de IATA, Willie Walsh, dijo que: Los resultados de la carga aérea se suavizaron en noviembre, la temporada alta tradicional. La resiliencia frente a las incertidumbres económicas se demuestra con una demanda relativamente estable mes a mes. Pero las señales del mercado son mixtas. Noviembre presentó varios indicadores con potencial alcista: los precios del petróleo se estabilizaron, la inflación se desaceleró y hubo una ligera expansión en el comercio de bienes a nivel mundial. Pero la reducción de los pedidos de exportación a nivel mundial y el aumento de los casos de COVID en China son motivo de un seguimiento cuidadoso.

Desempeño regional de noviembre

- Las aerolíneas de Asia-Pacífico vieron disminuir sus volúmenes de carga aérea en un 18,6% en noviembre de 2022 en comparación con el mismo mes de 2021. Este fue el peor desempeño de todas las regiones y una disminución en el desempeño en comparación con octubre (-14,7%). Las aerolíneas de la región continúan viéndose afectadas por los niveles más bajos de actividad comercial y manufacturera y las interrupciones en las cadenas de suministro debido al aumento de casos de COVID en China. La capacidad disponible en la región disminuyó un 4,5% en comparación con 2021.

- Los transportistas norteamericanos registraron una disminución del 6,6 % en los volúmenes de carga en noviembre de 2022 en comparación con el mismo mes de 2021. Esta fue una mejora en el desempeño en comparación con octubre (-8,6 %). La capacidad aumentó un 0,3% respecto a noviembre de 2021.

- Los transportistas europeos experimentaron una disminución del 16,5 % en los volúmenes de carga en noviembre de 2022 en comparación con el mismo mes de 2021. Esta fue una mejora en el desempeño en comparación con octubre (-18,8 %), gracias a los nuevos pedidos de exportación más fuertes en Alemania. Las aerolíneas de la región continúan siendo las más afectadas por la guerra en Ucrania. Los altos niveles de inflación, sobre todo en Türkiye, también afectaron los volúmenes. La capacidad disminuyó un 6,6% en noviembre de 2022 en comparación con noviembre de 2021.

- Los transportistas de Oriente Medio experimentaron una disminución interanual del 14,7 % en los volúmenes de carga en noviembre de 2022. Esta fue una mejora marginal con respecto al mes anterior (-15,0 %). Los volúmenes de carga hacia/desde Europa impactaron el desempeño de la región, registrando una caída interanual de 16,3% en noviembre. La capacidad aumentó un 2,1% respecto a noviembre de 2021.

- Los transportistas latinoamericanos informaron un aumento del 2,8 % en los volúmenes de carga en noviembre de 2022 en comparación con noviembre de 2021. Este fue el desempeño más sólido de todas las regiones y una mejora significativa en el desempeño en comparación con octubre (-1,4 %). La capacidad en noviembre aumentó un 2,8% en comparación con el mismo mes de 2021.

- Las aerolíneas africanas vieron disminuir los volúmenes de carga en un 6,3% en noviembre de 2022 en comparación con noviembre de 2021. Esta fue una mejora en el desempeño en comparación con el mes anterior (-8,3%). La capacidad estuvo un 11,4% por debajo de los niveles de noviembre de 2021.

Tabla: IATA

Explicación de los términos de medición:

- CTK: las toneladas-kilómetros de carga miden el tráfico real de carga

- ACTK: las toneladas-kilómetros de carga disponibles miden la capacidad total de carga disponible

- CLF: el factor de carga de carga es el % de ACTK utilizados

- Las estadísticas de la IATA cubren la carga aérea regular nacional e internacional para las aerolíneas miembros y no miembros de la IATA.

- La cuota de mercado total del tráfico de carga por región de transportistas en términos de CTK es: Asia-Pacífico 32,6 %, Europa 22,8 %, América del Norte 27,2 %, Oriente Medio 13,4 %, América Latina 2,2 % y África 1,9 %.

Más detalles del análisis de IAta del mercado de carga aérea de noviembre (pdf)