La agencia identifica vientos en contra, como un crecimiento económico inferior al 1% en las principales economías y desafíos en la cadena de suministro de fabricantes de aeronaves y la escasez de pilotos. A pesar de estos obstáculos, la preferencia de los consumidores por los viajes y la recuperación de los viajes de negocios podrían contrarrestar los desafíos, manteniendo la resiliencia del sector.

Riesgo crediticio de las aerolíneas

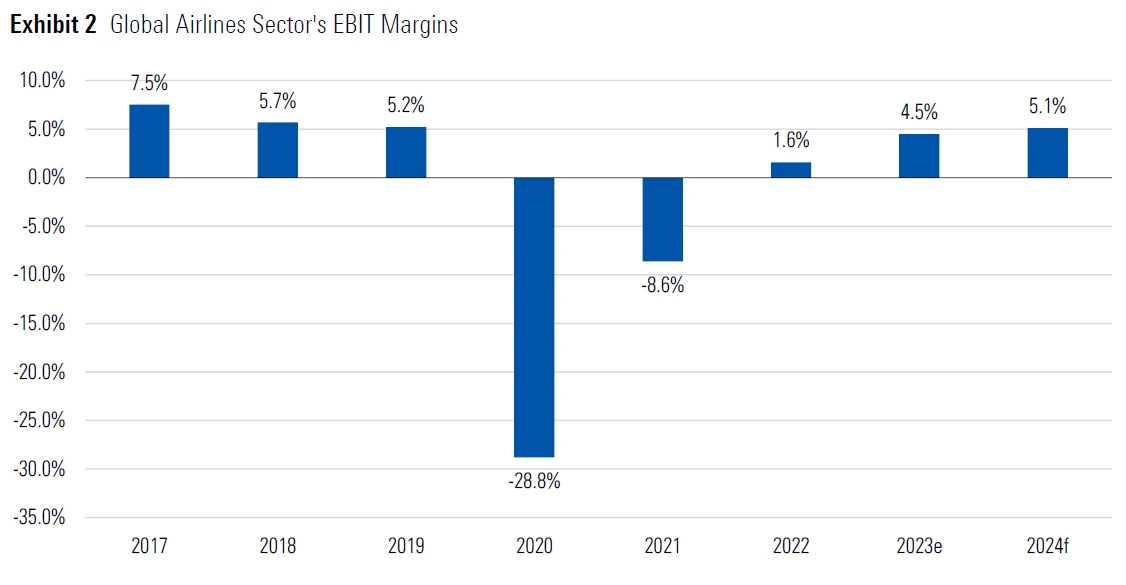

En cuanto a los perfiles de riesgo crediticio, Morningstar DBRS espera que se mantengan relativamente estables, con mejoras potenciales para las aerolíneas en regiones geográficas actualmente en dificultades. Se pronostica una recuperación total en 2024, aunque con un crecimiento que se normalizará, marcando el fin del auge experimentado en 2022-23.

La Asociación de Transporte Aéreo Internacional (IATA) prevé que en 2024 los ingresos por pasajero-kilómetro (RPK) crezcan solo un 9%, frente al 38% de 2023 y el 65% de 2022, alcanzando el 105% de los de 2019. Desde la agencia crediticia creen que este crecimiento se normalizará aún más hasta situarse entre el 5% y el 7% en el futuro, más en línea con tasas de crecimiento históricas.

Vientos en contra de la recuperación en 2024

La agencia también proyecta márgenes operativos estables, aunque con posibles desafíos clave para las aerolíneas en los próximos años, debido a los altos costos laborales; la posible volatilidad en los precios del combustible por la incertidumbre geopolítica; las limitaciones en el crecimiento de la capacidad de las aerolíneas, derivada de problemas en la cadena de suministro, que ralentiza la entrega de aeronaves, y de la escasez de pilotos.

Las cifras de 2023 y 2024 están basadas en proyecciones de IATA. Fuente: IATA, Morningstar DBRS.

Aunque Morningstar DBRS ve probable que la demanda siga creciendo, advierte sobre las limitaciones del crecimiento de la capacidad de las aerolíneas podrían ser un reto importante en los próximos años. El retraso en las entregas de aviones y la escasez de pilotos serían los posibles detonantes de esta disminución de la capacidad.

Para la firma de calificación financiera, en el segmento de carga, se anticipa una continua dificultad, con desafíos en volúmenes y rendimientos debido a la ralentización del comercio mundial. La agencia destaca dos riesgos principales para el sector en 2024: una desaceleración económica significativa y tensiones geopolíticas, que podrían afectar los viajes internacionales y los precios del combustible.

Perspectivas regionales de Morningstar DBRS

América del Norte

La región ha sido testigo de la recuperación más rápida de la pandemia y ya está por encima de los niveles prepandémicos. Es probable que el crecimiento continúe en 2024, pero a un ritmo normalizado (en torno a un dígito medio). Esperamos cierta presión sobre el rendimiento y los márgenes de los pasajeros, por lo que los beneficios globales del sector podrían permanecer relativamente estables.

Europa y Reino Unido

En 2024 es probable que la actividad de viajes crezca a un ritmo moderado, con un crecimiento de alrededor de un dígito alto en RPKs. Los principales riesgos para la región incluyen una desaceleración macroeconómica y la escalada de los problemas geopolíticos. El sector europeo de las aerolíneas está más fragmentado que el estadounidense y esperamos que la actividad de consolidación en el sector repunte, teniendo en cuenta que algunas operaciones de fusión y adquisición ya se han completado o están en fase de aprobación reglamentaria (por ejemplo, la participación del 41% de Deutsche Lufthansa en ITA Airways y la participación minoritaria de Air France-KLM en Scandinavian Airlines).

Asia-Pacífico

La región experimentó un fuerte crecimiento en 2023, pero sigue rezagada en la recuperación general de los viajes, ya que los viajes internacionales siguen por detrás de los niveles anteriores a la pandemia, especialmente en China. La rentabilidad también se está resintiendo. Es probable que los viajes internacionales, en particular, experimenten un mayor crecimiento en 2024. A largo plazo, se espera que Asia-Pacífico contribuya significativamente al crecimiento mundial, siendo India un mercado de crecimiento clave.

Mercados emergentes

Se espera que las aerolíneas de los mercados emergentes, incluidos los de África y Latinoamérica, sigan enfrentándose a un entorno operativo difícil, ya que los tipos de interés siguen siendo altos y el poder adquisitivo de los consumidores se reduce aún más; sin embargo, a medio y largo plazo, algunas de estas economías tienen un fuerte potencial de crecimiento y, por lo tanto, podrían crecer con fuerza una vez que se estabilice la situación macroeconómica mundial.