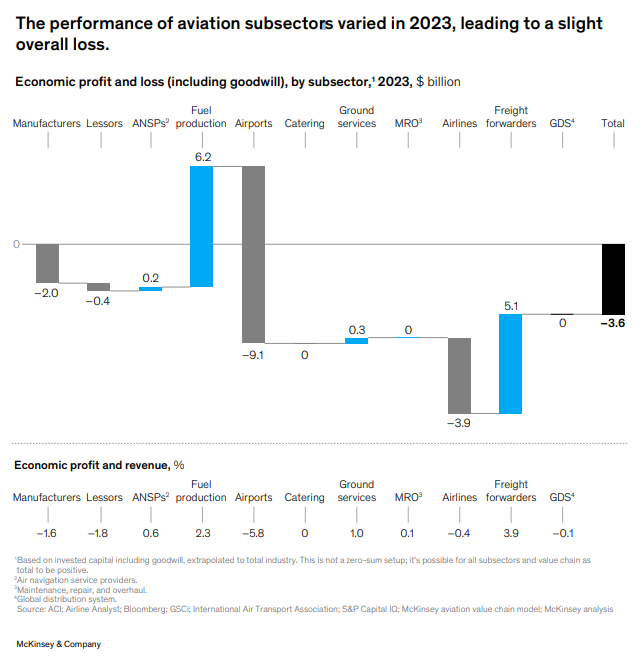

El análisis de McKinsey & Company revela que, aunque la industria en su conjunto muestra signos de recuperación, existen variaciones significativas en el desempeño de los diferentes subsectores y regiones. Los productores de combustible para aviones y los transportistas de carga aérea obtuvieron las mayores ganancias, beneficiándose de los altos precios del combustible y la fuerte demanda de carga aérea. Sin embargo, aeropuertos, aerolíneas y fabricantes de equipos originales (OEM) sufrieron las mayores pérdidas en términos absolutos.

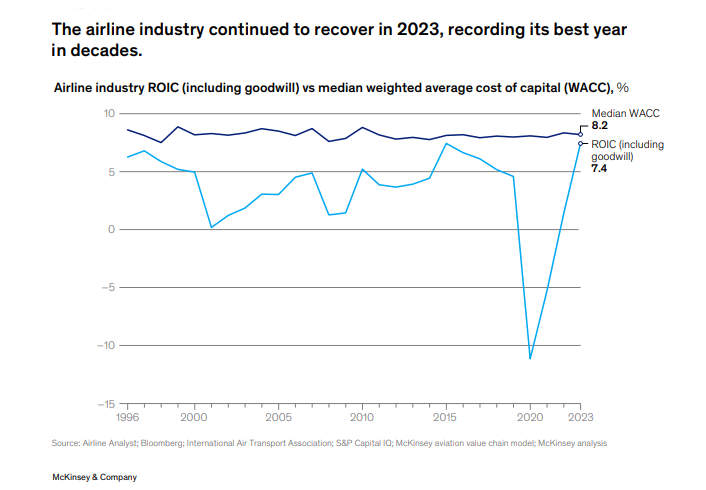

La industria aérea continuó recuperándose en 2023, registrando su mejor año en décadas. Fuente: McKinsey & Company

Un factor importante que influyó en la dinámica del mercado fue la interrupción en las cadenas de suministro de producción de aeronaves, lo que generó desafíos y oportunidades. El desajuste entre la producción de nuevos aviones y su mayor demanda ha llevado a las aerolíneas a extender la vida útil de sus aeronaves existentes, lo que a su vez impulsó la recuperación del sector de mantenimiento, reparación y revisión (MRO). El sector MRO logró una modesta rentabilidad económica de aproximadamente 42 millones de dólares.

El desempeño de los subsectores de la aviación varió en 2023, lo que dio lugar a una ligera pérdida general.

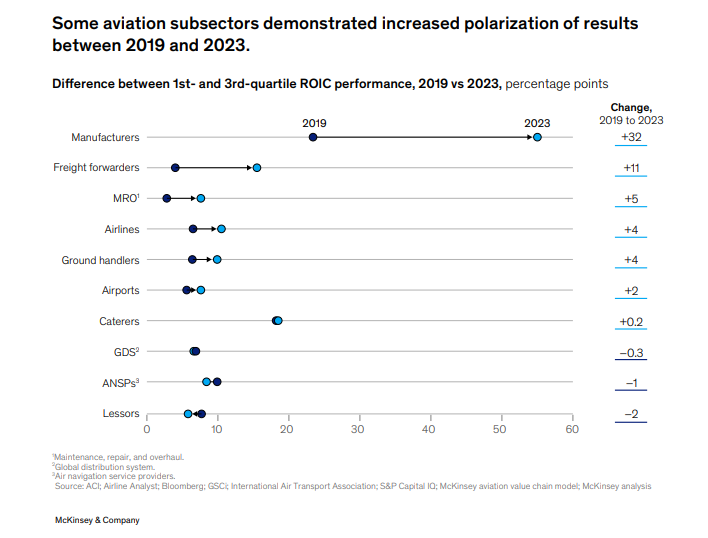

El análisis de McKinsey destaca también que la polarización entre los resultados de las empresas dentro de los subsectores también aumentó en 2023. En el sector de fabricantes de equipos originales (OEM), la diferencia entre los mejores y peores resultados aumentó significativamente. Esta mayor polarización se observó también en otros sectores como aerolíneas, aeropuertos, transportistas de carga, MRO y empresas de asistencia en tierra.

Algunos subsectores de la aviación demostraron una mayor polarización de resultados entre 2019 y 2023. Fuente: McKinsey & Company

A pesar de los desafíos persistentes, según concluye el informe, la industria de la aviación demostró resiliencia en 2023, y la continua recuperación en todos los subsectores podría generar oportunidades para las organizaciones que identifiquen las estrategias y posiciones de mercado correctas.

Transporte de carga aérea

El transporte de carga aérea se mantuvo fuerte gracias al auge del comercio electrónico, aunque los rendimientos de carga disminuyeron debido a un aumento en la disponibilidad de aviones de fuselaje ancho. Los transportistas de carga aérea continuaron generando las mayores ganancias económicas, aunque estas fueron menores a las del año anterior.

Aerolíneas de pasajeros

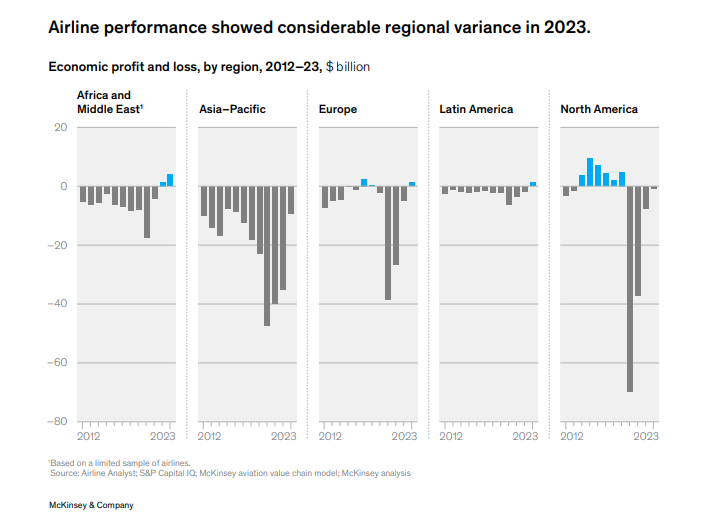

En cuanto al sector de las aerolíneas, si bien se observa una mejora en el rendimiento, las aerolíneas han estado históricamente presionadas por los pasajeros sensibles a los precios, los mercados consolidados de proveedores y la volatilidad de los costos de combustible, piezas y mano de obra.

En 2023, el sector logró su mejor desempeño en décadas, aunque con variaciones por región. La demanda de pasajeros creció un 37 % en comparación con el año anterior, alcanzando el 94 % de los niveles de 2019. Los ingresos superaron los niveles de 2019 en un 108 %. La proporción de aerolíneas que lograron un retorno sobre el capital invertido (ROIC) superior al costo promedio ponderado de capital (WACC) aumentó al 49 %, la más alta jamás observada.

El análisis regional muestra patrones de recuperación variados. Si bien las aerolíneas norteamericanas habían sido rentables en el período 2014-2019, en 2023 registraron pérdidas, impulsadas en gran medida por el mal desempeño de las aerolíneas de bajo costo. Por el contrario, las aerolíneas de Europa, América Latina, África y Medio Oriente se posicionaron como creadoras de valor. El sector asiático continúa siendo no rentable debido a la lenta recuperación de la demanda internacional de las aerolíneas chinas.

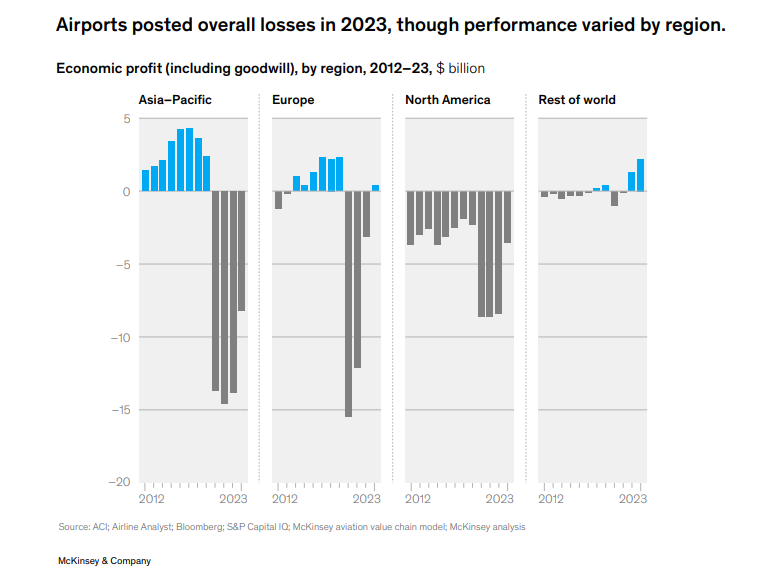

Aeropuertos

Los aeropuertos, aunque experimentaron una mejora con respecto a 2022, registraron las mayores pérdidas económicas de todos los subsectores, con un déficit de 9.000 millones de dólares. La recuperación del tráfico no alcanzó los niveles prepandemia, afectando tanto los ingresos aeronáuticos como los no aeronáuticos.

Los aeropuertos registraron pérdidas generales en 2023, aunque el desempeño varió según la región. Fuente: McKinsey & Company

Los aeropuertos de América del Norte tuvieron un desempeño negativo debido a su estructura de propiedad, ya que muchos son de propiedad pública y no están sujetos a los mismos incentivos de ganancias que los aeropuertos de otras regiones. Los aeropuertos de Asia-Pacífico también registraron grandes pérdidas debido a la lenta recuperación del tráfico y de los ingresos minoristas.

El desempeño de las aerolíneas mostró una variación regional considerable en 2023. Fuente: McKinsey & Company

Deje un comentario